博鱼(boyu·中国)官方网站-BOYU SPORTS

博鱼(boyu·中国)官方网站-BOYU SPORTS

新闻资讯

新闻资讯

房地产行业并购置卖与反把持羁系:运营者集合案件特性和趋向察看博鱼平台

2025-06-11

2025-06-11 浏览:

次

浏览:

次 返回列表

返回列表房地产是国民经济的支柱产业之一,改革开放以来一直在我国经济中扮演着举足轻重的角色。近年来随着经济结构调整和人口下降、城市化放缓等诸多系统性因素,房地产行业也经历了复杂演变。房地产行业的并购交易,无论是合并、股权/资产收购还是新设合资公司,一旦达到申报营业额门槛都必须先向国家市场监督管理总局(“总局”)提交反垄断申报,取得批准后方可交割;交易方在国外有销售额的,还需要向外国反垄断执法机构提交申报。这在反垄断法上被称为经营者集中申报与审查制度。

经统计与分析2021年至2024年7月的经营者集中申报案件[1],房地产行业呈现产业链长、细分市场多、市场结构普遍分散、中下游各类地产开发运营及物业管理区域性竞争明显等特点。从发展趋势来看,自2022年房地产行业并购交易数量大幅下滑,国企代替民企下场救市特征明显;外资并购活跃,主要青睐一二线城市写字楼等商业地产。从并购类型来看,相关交易多涉及横纵向业务整合,纯投资类并购较少。从业务领域来看,交易多集中在商品住宅、写字楼、大型零售商业地产开发运营及物业管理业务,相关市场集中度呈上升趋势。

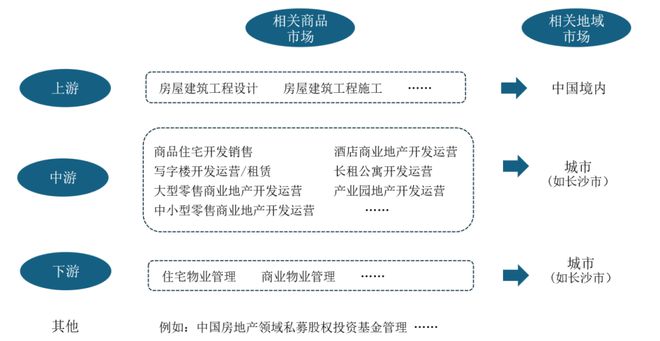

本文所讨论的房地产行业,是指以土地和建筑物为经营对象,从事房地产开发、建设、经营、管理以及维修、装饰和服务的集多种经济活动为一体的综合性产业。按照用地类型,房地产行业可以分为三类:住宅房地产行业、商业地产行业和工业等其他地产行业。

房地产行业是我国并购交易的主要行业领域之一。据不完全统计,2021年至2024年7月,房地产领域的经营者集中申报案件数量为189件,占所有申报案件数量的8%。经梳理过往经营者集中申报案例,房地产行业涉及的产业链环节众多,主要包括:上游的房屋建筑工程设计、施工;中游的各类地产(例如:商品住宅、保障性住房等住宅房地产;写字楼、大中小型零售、酒店、长租公寓等商业地产;产业园等工业地产)开发、运营、销售、租赁;以及下游的配套服务(如住宅及商业物业管理)。此外,相关并购交易还可能涉及房地产领域的私募股权投资。

我国上游房屋建筑工程设计施工环节呈现多元化竞争格局,呈现“央企主导+区域龙头”格局,整体而言市场结构高度分散。[2]在中游开发运营环节,住宅开发形成“全国性品牌房企+本土深耕企业”双轨竞争[3],商业地产呈现华润万象生活、龙湖天街等专业化运营商主导趋势[4],物流地产则被普洛斯、万纬等资本化运作平台把控,呈现“一超多强”的局面[5]。就下游物业管理环节而言,由于投资门槛低,启动资金要求不高,市场上中小企业众多,竞争异常激烈。

近年来,房地产行业整体发展陷入停滞,多地民营企业资金链断裂,难以维持房建项目的正常进行。针对这一严峻形势,多个政府部门推出了重启房地产企业股权融资机制等一系列政策措施,以推动相关企业顺利进行并购重组,确保企业运营获得必要的资金支持。在此背景下,头部企业通过收并购加速资源整合,但区域性中小房企仍占据细分市场,尤其在城市更新博鱼注册、保障房建设等领域保持竞争优势。

基于总局发布的《中国反垄断执法年度报告》(下称“《年度报告》”)以及经营者集中公开案例,我国房地产行业经营者集中审查呈现以下特点:

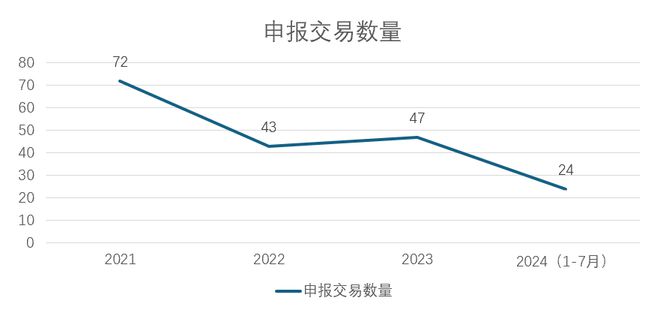

根据总局发布的《年度报告》,2021年和2022年,总局审结的房地产领域经营者申报案件分别为72件和43件。另据总局简易案件公开案例,2023年和2024年(1-7月),总局审结的房地产行业简易案件分别为47和24件。

上述数据显示博鱼平台,受疫情反复、个别房企债务违约风险暴露、整体经济增速放缓等因素影响,自2022年以来,房地产行业申报案件数量大幅下跌,且近年来持续维持低位。

根据2021年至2024年7月总局公开的案例,2022年以来,民企作为收购方的申报案件数量及占比急剧下降。与之形成鲜明对比的是,国企作为收购方的申报交易数量逐年增加,且占比不断提高,从2021年的15%上升为2024年(1-7月)的53%,下场救市特征明显。

此外,外资对于房地产行业的投资热情始终较高,其作为收购方的申报交易占比2021年以来始终维持在25%以上,2022、2023年占比则都高达50%。从交易涉及的相关市场来看,外资主要青睐的并非住宅,而是具有经营性质的写字楼等商业地产。从区域来看,主要集中在北上广深、成都等一二线及周边热点城市。

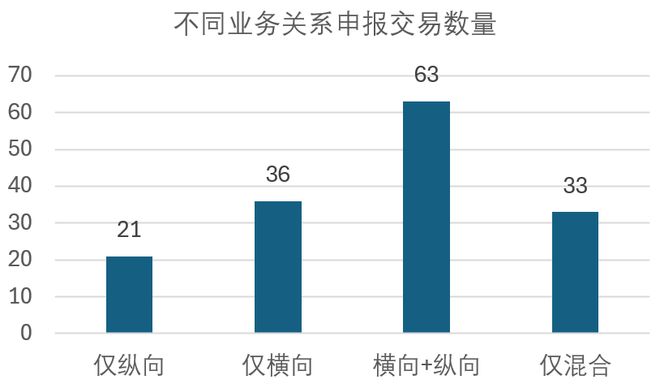

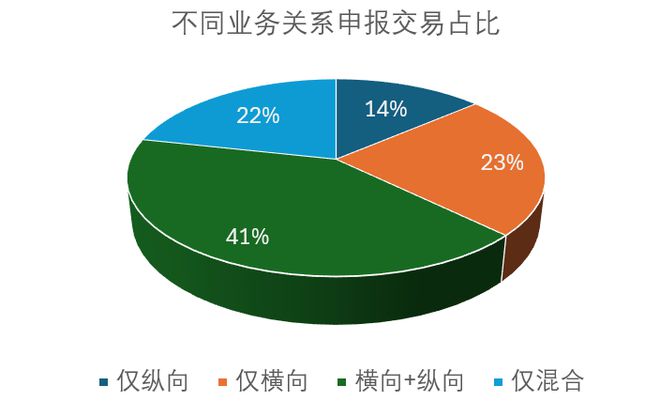

根据2021年至2024年7月总局公开的案例,房地产领域的申报案件中,各集中方之间业务具有很强的关联性。交易目的多为横向或纵向业务整合,占比高达78%。其中,集中方同时具有横纵向业务关系的案件占比41%。投资型混合并购交易数量较少,占比仅为22%。

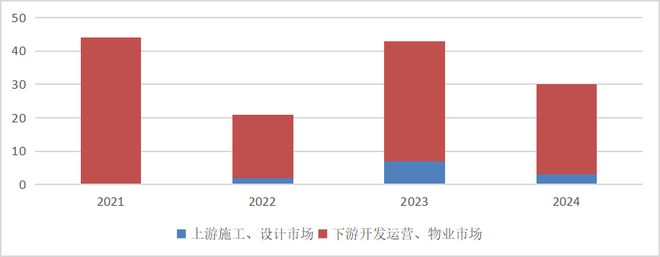

根据2021年至2024年7月总局公开的案例,横向集中类型下,下游地产开发运营以及物业管理的出现频次远高于上游房屋建设、设计相关市场。据此可以看出,下游开发运营及物业公司是房地产行业并购交易的主要收购标的,下游相关市场的集中度呈上升趋势。

房地产行业作为我国经济的重要支柱,近年来受多种因素影响,行业发展面临挑战,其并购交易态势发生显著变化。自2022年起,交易数量大幅下滑,市场结构分散的格局下,国企救市与外资活跃的特征突出,并购多聚焦业务整合,相关市场集中度呈上升趋势。在市场界定方面,中下游细分市场特点明显,需按地产性质、用途细分,地域上呈现显著城市特征。

展望未来,房地产企业一方面要顺应行业趋势,把握国企参与、外资活跃带来的机遇,优化业务布局;另一方面,在积极开展并购交易时,务必严守反垄断合规底线,提前评估集中行为对市场竞争的影响,主动申报并配合审查,在变革中实现自身的转型升级与可持续发展,助力房地产行业在经济结构调整中重焕生机。